Лизинг вагонов поправляется после весеннего провала

Лизинг железнодорожной техники после роста в 2021 году вошел в сложный период. Высокая ключевая ставка заморозила интерес к этому рынку на пару месяцев, но и сейчас, когда она приблизилась к комфортному уровню, на пути его развития стоит неопределенность с грузовой базой на железной дороге. Погрузка падает, и, хотя замедление движения на сети стимулирует задействование парка, интерес к закупкам вагонов сдерживается неясностью перспектив. По данным вагоностроителей, у клиентов сохраняется спрос на инновационный подвижной состав, однако перспективы его выпуска прямо зависят от поставок кассетных подшипников, зарубежные производители которых отказались работать с Россией и оставили локальные заводы с сомнительными перспективами приобретения комплектующих.

Богатый 2021 год

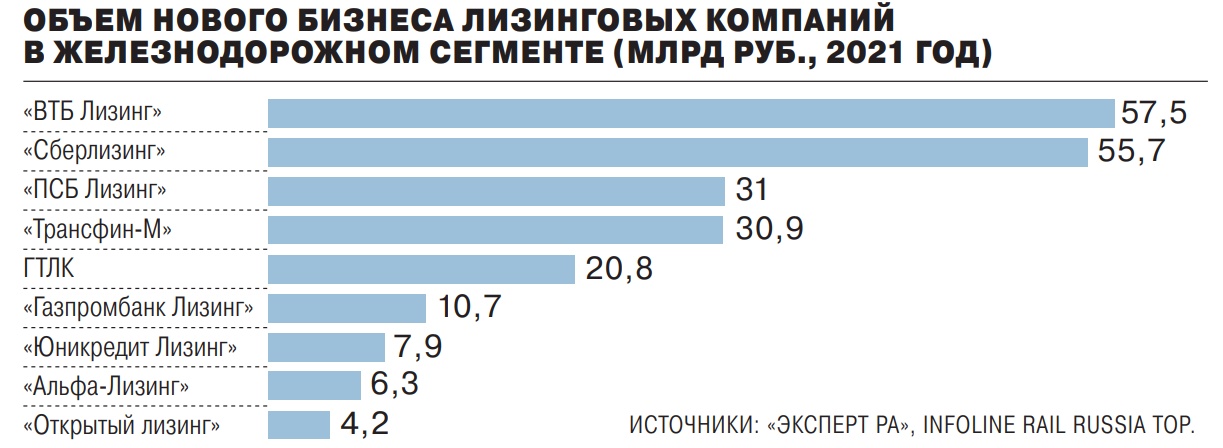

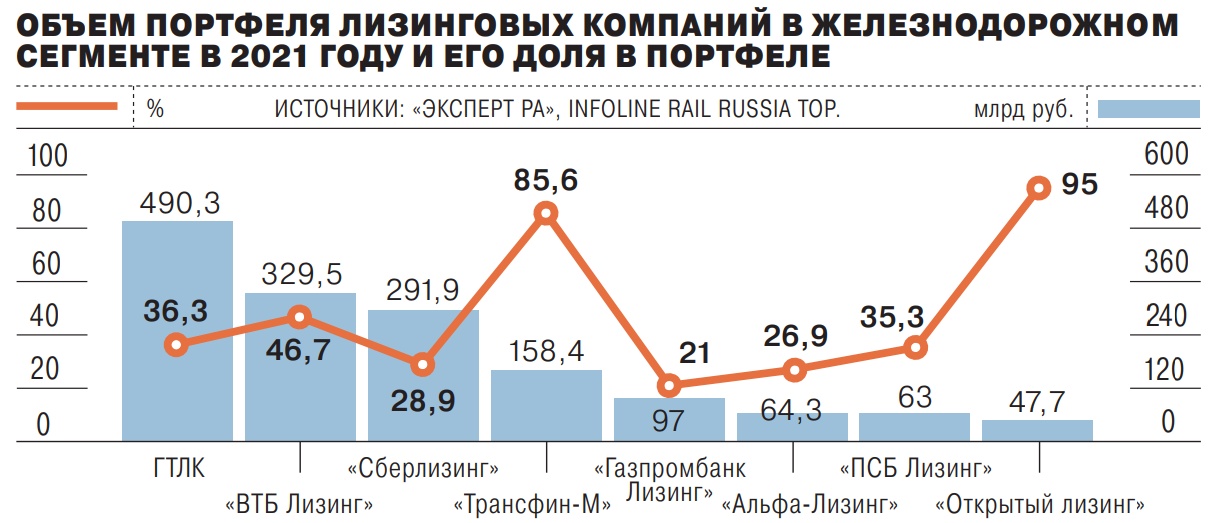

По данным рейтинга INFOLine Rail Russia TOP, на железнодорожную технику приходится более четверти лизингового портфеля РФ — 1,72 трлн руб., или 26,7%. Крупнейшим портфелем железнодорожной техники среди лизинговых компаний обладает ГТЛК — 490,3 млрд руб. (36,8% портфеля). За ней следуют «ВТБ Лизинг» (329,5 млрд руб.) и «Сберлизинг» (291,9 млрд руб.).

По количеству вагонов в собственности по итогам 2021 года лидировал «ВТБ Лизинг», располагавший более чем 127 тыс. вагонов, в том числе 78 тыс. полувагонов, 21 тыс. цистерн, 11,8 тыс. зерновозов. «ВТБ Лизинг» лидировал и в сфере финансового лизинга вагонов со 112,2 тыс. переданных в лизинг вагонов. Самым крупным сегментом в консолидированном портфеле «ВТБ Лизинга» является железнодорожная техника (189,4 млрд руб., или 38%). Объем нового бизнеса достиг почти 234 млрд руб. с НДС, что на 63% больше, чем в 2020 году, сообщает INFOLine, 29% в нем пришлось на сегмент железнодорожной техники. По количеству вагонов в собственности на втором месте оказалась ГТЛК с почти 100 тыс. вагонов, среди которых 73,5 тыс. полувагонов, 10,5 тыс. зерновозов, почти 10 тыс. платформ и 5 тыс. крытых вагонов. На третьем месте — «Трансфин-М» с общим парком 78,6 тыс. вагонов, в том числе 46 тыс. полувагонов.

В сфере финансового лизинга второе место после «ВТБ Лизинга» занял по итогам года «Сберлизинг» с 48,3 тыс. вагонов, переданных в лизинг, на третьем месте — ГТЛК с 42,2 тыс. вагонов. На рынке операционного лизинга, как следует из рейтинга INFOLine, на первом месте по количеству вагонов, переданных в оперлизинг, в 2021 году оказалась «Трансфин-М», кратно увеличившая размер парка в связи с получением вагонов от «ВЭБ-лизинга», который завершил в текущем году передачу вагонов в финансовый лизинг аффилированному с «Трансфин-М» ООО «Атлант» и самой «Трансфин-М». В итоге с 27,2 тыс. вагонов в 2020 году парк «Трансфин-М», переданный в операционный лизинг с учетом вагонов в управлении «Атланта», увеличился до 65,3 тыс. На второе место вышла ГТЛК, увеличившая — в значительной степени за счет покупки вагонов с увеличенной осевой нагрузкой у ОВК — переданный в оперлизинг парк на 5 тыс., до 57,7 тыс. единиц. У находящейся на третьем месте Brunswick Rail парк остался прежним (38 тыс. вагонов), в то время как сама Brunswick сменила владельца: компанию в конце декабря приобрела «Вектор Рейл», основной акционер «СГ-Транса».

Как следует из материалов INFOLine, в сегменте полувагонов, переданных в лизинг, лидирует «ВТБ Лизинг» (78,2 тыс., 13,2% на рынке), он же занимает первое место в лизинге зерновозов, минераловозов и лесовозных платформ. В сегменте крытых вагонов — «Трансфин-М» (15,9 тыс., 26,7% рынка), нефтеналивных цистерн — Brunswick Rail (14,4 тыс., 7,9%), фитинговых платформ — ГТЛК (7,7 тыс., 6,9%).

Оковы 2022 года

В последние месяцы развитие рынка лизинга сдерживалось высокой ключевой ставкой ЦБ. Во втором квартале, когда ставка вслед за ростом ключевой ставки в марте резко выросла, остановились все сделки, говорит глава «INFOLine-Аналитики» Михаил Бурмистров, поскольку для лизингополучателей обслуживание лизинга не было возможно при таких лизинговых ставках. Лизингодатели в основном предоставили получателям реструктуризацию, говорит эксперт. Что касается лизингополучателей, то при текущей, уже сниженной ключевой ставке они чувствуют себя уже более или менее комфортно. «Понятно, что это касается не всех видов подвижного состава,— отмечает господин Бурмистров.— Так, хорошо складывается ситуация в сегментах полувагонов, 80-футовых платформ, крытых вагонов, а также закупаемых, как правило, грузоотправителями зерно- и минераловозов. Сложности существуют в закупке лесовозных платформ, короткобазных фитинговых платформ, нефтеналивных цистерн, где доходность не позволяет покрывать лизинговые платежи».

Сейчас, говорит эксперт, как всегда в подобных ситуациях, начинают рассматриваться сделки по возвратному лизингу, кто-то из лизингополучателей, кому это позволяет финансовое состояние, может выкупать подвижной состав из лизинга, чтобы снизить давление, связанное с плавающей ставкой.

В целом рынок двигается в сторону развития сегмента операционного лизинга, поскольку контракты финансового лизинга представляются рискованными.

«При формировании планов по лизингу отраслевых направлений мы исходим из прогноза развития отрасли и уже имеющегося пайплайна продаж,— говорит гендиректор "Газпромбанк Лизинга" Максим Калинкин.— Безусловно, текущая конъюнктура вынуждает пересматривать планы по результатам первого полугодия. Причем в отношении железнодорожного направления мы пересмотрели его в большую сторону — даже с учетом тех вызовов, с которыми столкнулась отрасль: планируемое сокращение объема выпуска вагонов, снижение погрузки, инфраструктурные ограничения, рост цен на вагоны и ремонты, дефицит кассетных подшипников и проч. Несмотря на все это, в первом полугодии в железнодорожном сегменте нам удалось заключить сделки на сумму, которая уже превысила объем нового бизнеса прошлого года».

Конечно, события текущего года оказали значительное влияние на все рынки, и рынок лизинга не стал исключением, говорит Оксана Ивановская, управляющий директор по лизингу подвижного состава «ВТБ Лизинга». «Лизинговые компании неразрывно связаны со своими клиентами,— отмечает она.— Как и всем, нам понадобилось время, чтобы осмотреться и выработать стратегию в новой реальности». Ограничения привели к существенной перестройке логистических цепочек, оказали влияние на грузовую базу, сроки оборачиваемости подвижного состава, появились сложности в международных расчетах, говорит она: «Все эти факторы привели к временной остановке производства инновационных вагонов, а также существенно повлияли на стоимость заемных средств в первом квартале года».

«Еще один важный фактор — это наличие платежеспособного спроса на наши услуги,— говорит госпожа Ивановская.— Мы внимательно следим за платежеспособностью наших клиентов в условиях турбулентности рынка железнодорожных перевозок и существенного увеличения расходов клиентов на обслуживание долга, которое произошло в первом квартале. Благодаря тому что к июню значение ключевой ставки ЦБ РФ значительно снизилось, можно осторожно утверждать, что существенный фактор сокращения платежеспособности, связанный со ставками кредитования, ушел на второй план и мы не предвидим крупных дефолтов. Напротив, сейчас формируется понимание наименее пострадавших сегментов рынка железнодорожного подвижного состава, в которых "ВТБ Лизинг" может наращивать свое присутствие».

Третий фактор, отмечает она,— отсутствие у крупнейших производителей инновационных вагонов возможности произвести законтрактованные ранее объемы подвижного состава ввиду дефицита кассетных подшипников, попавших под ограничения. «В то же время следует отметить возросший интерес клиентов к рефинансированию уже имеющегося в пользовании парка,— говорит Оксана Ивановская.— Ожидаем, что такие сделки могут продемонстрировать существенные объемы нового бизнеса в этом году».

После провала

Спрос на лизинг вагонов действительно резко снизился с марта по май, констатирует господин Калинкин: «Здесь сыграло сразу несколько факторов — ключевым стала стоимость заемного финансирования, которая не позволяла оплачивать лизинговые платежи из текущей доходности вагона. После стремительного повышения ключевой ставки наши клиенты действительно временно поставили на паузу реализацию новых проектов». Был период турбулентности и состояния неопределенности, добавляет он. «После возвращения ключевой ставки к прежним значениям и прогноза по дальнейшему ее снижению мы почувствовали возобновление активности клиентов по привлечению инвестиций в обновление парков»,— говорит Максим Калинкин.

В марте—апреле клиенты максимально ограничили свою инвестиционную активность, связанную с приобретением подвижного состава, соглашается Оксана Ивановская, отмечая, что сейчас уже заметно возвращение интереса к новым закупкам. «В условиях ухода крупнейших контейнерных линий с российского рынка наблюдаем повышенный интерес отечественных операторов к приобретению в лизинг контейнеров, в том числе от компаний, с которыми ранее не сотрудничали,— говорит она.— Ожидаем, что этот сегмент сможет в существенной мере компенсировать снижение спроса на новые фитинговые платформы на фоне падения транзитных потоков контейнерных грузов из Китая в направлении стран ЕС». Сегмент полувагонов, добавляет госпожа Ивановская, испытывает профицит парка в моменте, однако в перспективе есть ожидания, что интерес к инновационному вагону вернется, «особенно в текущих условиях, когда основной рынок сбыта — это восток, а провозные мощности ограничены». По ее словам, стабильность демонстрируют сегменты специального парка, задействованного в перевозках зерна и минеральных удобрений. В условиях сохранения спроса со стороны стран-импортеров на эту продукцию, которая выступает в роли грузовой базы, клиенты продолжают осуществлять новые закупки спецпарка, добавляет Оксана Ивановская.

Как отмечает господин Бурмистров, текущий уровень ключевой ставки уже не является сдерживающим фактором для рынка: основная неопределенность связана с состоянием грузовой базы. Происходит снижение погрузки, напоминает он, грузооборот снижается медленнее, пока плохо работает сеть, из-за чего массового высвобождения парка не происходит, однако крупные риски есть. Они связаны с поставками угля в Европу. Не очень комфортная ситуация сейчас у металлургов, серьезные сложности, связанные с выпуском нефтепродуктов, наблюдаются в сегменте нефтеналивных грузов.

Подшипник под грузом

Проблема грузовой базы действительно стоит остро. Погрузка на сети ОАО РЖД за полугодие снизилась на 2,8%, до 0,6 млрд тонн, в июне падение углубилось до 6,5% к июню 2021 года. Заметно проседает падавшая с февраля погрузка наиболее массового груза на сети — угля: с 2,6% снижение к июню увеличилось до 11,8% с накопленным итогом минус 5% и 176,2 млн тонн за полугодие. Наметившийся рост погрузки нефтегрузов (на 4,8% к июню и на 0,4%, до 107 млн тонн, по полугодию) не компенсирует этого снижения. Неопределенность с грузовой базой и оснащением комплектующими сдерживает и выпуск подвижного состава. По данным Объединения производителей железнодорожной техники (ОПЖТ), производство грузовых вагонов за шесть месяцев упало на 17%, до 24,6 тыс. Их выпуск по итогам года, прогнозирует ОПЖТ, может упасть на 14%, до 54 тыс. единиц. Оценки ИПЕМ чуть более пессимистичны — 45–50 тыс. вагонов, то есть снижение составит 20–30%. «INFOLine-Аналитика» прогнозирует выпуск на уровне 38–49 тыс. Так или иначе, консенсус-прогноз аналитиков предполагает снижение производства вагонов минимум на 15%. Замгендиректора Уралвагонзавода по гражданской продукции Борис Мягков отмечает, что наблюдается устойчивый спрос на вагоны с повышенной грузоподъемностью (инновационные), который может укрепиться за счет предлагаемого резервирования Восточного полигона только для инновационного подвижного состава. В сегменте типовых вагонов спрос есть только на мелкие партии продукции. По его мнению, рынок по итогам года сожмется, однако масштаб сжатия можно будет оценить только после того, как станет понятна ситуация с поставками кассетных подшипников, поскольку от них прямо зависит выпуск инновационных вагонов. Господин Мягков полагает, что для решения проблемы дефицита нужно разрешить разовый беспошлинный ввоз партии подшипников от компетентных производителей Китая (два завода) и дать таким образом отечественным производителям время на восстановление производства.

Наталья Скорлыгина